文|北什么

声明:本文内容均是根据权威资料,结合个人观点撰写的原创内容,文中标注文献来源及截图,请悉知

前言

如今全球每十台车载激光雷达里,就有九台产自中国,看似已经坐稳行业龙头位置,风光无限,但现实却十分残酷,我国激光雷达产业看似占据主导,实则不少企业常年处于亏损状态,一年亏损动辄上亿元。

西方媒体抓住这一点大肆嘲讽,对着国内企业的财报阴阳怪气,声称我们是赔本抢市场、占了全球近九成份额却赚不到钱,可他们完全没看明白,中国企业的亏损,从来不是盲目跟风,而是着眼长远的战略布局。

每年亏损上亿的激光雷达

统计数据显示,2024年全球乘用车激光雷达市场中,中国厂商整体占比已突破92%,数据真实可信,充分体现出中国企业在这一领域的强势地位。

禾赛、速腾聚创、华为、图达通这四家国内企业,几乎包揽了全球车载激光雷达市场,其中华为占比 41.1%,禾赛 33%,速腾聚创与图达通紧随其后,形成高度集中的市场格局。

实际装车数据同样惊人,2024年我国车载激光雷达搭载量已超150万颗,仅2025年上半年就突破100万颗,全年有望达到250万颗的规模。

其中禾赛更猛,连续四年全球收入第一,在L4级市场份额占到61%,2025年9月在港交所上市时,认购直接爆了168倍,市值最高冲到358亿港元,资本市场比谁都看好。

即便出货量持续走高,行业整体仍处于增收不增利的状态,公开财报显示,禾赛25年首季度净亏损1750万元,速腾聚创上半年亏损约1.5亿元、前三季度累计亏损达2.52亿元,图达通同期一季度亏损也超过1亿。

明明销量碾压全球,为什么会亏成这样,核心就一个:量增价跌,卷到骨子里。

很多人都想不到,短短三年前,单颗车载激光雷达价格还普遍在8000—10000元,是智能驾驶里名副其实的高端零部件。

可到了2025年,行业主流成交价直接滑到2000到3000元,有的甚至摸到了“千元档”,三年时间价格跌了70%,比坐滑梯还快。

价格跌得这么狠,不是企业愿意让利,而是被上下游两头挤压,身不由己,下游的车企卷得比谁都凶。

现在新能源车竞争白热化,车企把智驾往10万、20万元级车型下沉,激光雷达从“高配装饰品”变成了“上车门票”,想要拿到车企的订单,想进入大客户名单,厂商只能乖乖降价,让利换规模。

亏损是在“买未来”

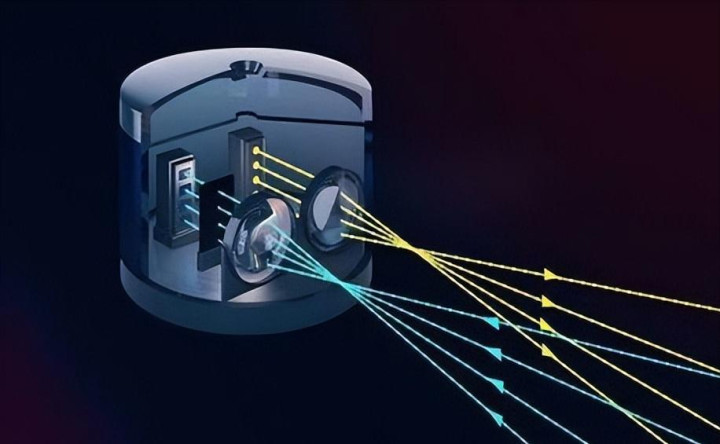

更让人无奈的是上游供应链的困境,车载激光雷达的核心元器件,像激光发射器、探测器等,其成本占比高达40%至50%,可这些关键部件长期被国外垄断,主要依赖日本滨松和美国Lumentum两家企业供应。

国内虽有长光华芯通过VCSEL芯片实现国产化突破,让成本降低25%,但整体国产化率还没完全提上来,上游根本不肯降价。

一边是下游车企拼命压价,一边是上游成本居高不下,再加上同行之间的内卷,中国激光雷达企业彻底被夹在中间。

更雪上加霜的是,行业技术路线高度同质化,各大厂商纷纷扎堆布局半固态方案,导致产品参数差距日渐缩小,客户挑选产品时,首要考量的就是价格高低与供货效率,一旦有厂商敢上调价格,必然会直接丢失订单。

可能有人会问,既然车端这么亏,为什么不干脆放弃,其实这些亏损,不是企业算错了账,而是在“买未来”。

激光雷达行业现在还处在“跑马圈地”的阶段,就像开餐馆,前期要装修、买设备、雇人,看似亏了,实则是为了后期的规模化盈利铺路。

中国企业的核心投入,都在研发上,尤其是芯片化,禾赛早在2017年就开始布局激光雷达芯片,速腾聚创也在推进SPAD-SOC技术。

我们的目标,是把激光雷达从昂贵的精密仪器,做成大众化的消费电子产品,只要实现芯片化量产,成本就能像手机芯片一样大幅降低,整条供应链也能真正掌握在自己手中。

可芯片研发就是个“烧钱的活”,前期投入大、验证周期长,钱花出去了,收益却要等好几年,财报自然不好看。

外媒的“酸葡萄”心理

但反观西方同行,他们连“亏”的资格都快没了,美国激光雷达公司Luminar2025年前三季度就亏了1亿多美元,年末更是申请了破产保护。

曾经的行业明星Velodyne被并购重组,Quanergy直接退市,连活下去都成了难题。

西方媒体的嘲讽,说白了就是“酸葡萄心态”,他们一边笑中国企业赔本赚吆喝,一边又怕中国彻底掌握激光雷达产业链,断了他们的话语权。

FDD机构竟发文炒作,宣称中国掌控激光雷达会危及欧美科技安全,此等矛盾心态,实则源于对中国高科技迅猛崛起,自身却无力遏制的无奈之感。

而且中国企业早就不是死磕车载市场一条路,已经悄悄找到了破局的突破口,机器人赛道。

2025年上半年,禾赛在机器人领域出货接近10万颗,同比增长七倍,占总出货量的两成,速腾聚创的机器人业务收入占比更是突破28%,甚至超过了车载业务,还签过百万级的供货协议。

机器人赛道备受青睐,缘由在于客户对价格敏感度低,更注重性能与兼容性,激光雷达成本占比不足1%,却在很大程度上左右着机器人的导航效率,其重要性不言而喻。

企业不再只卖硬件,还绑定算法和服务,毛利比车载业务高得多,形成了“车载保规模、机器人赚利润”的双轮驱动模式。

除此之外国产化进程也在加速,炬光科技的VCSEL已经实现量产,核心器件国产率升到30%以上,成本也在逐步下降。

据QYResearch预测,2025-2031年,全球激光雷达市场年复合增长率可达29.3%,待行业成熟、L3级自动驾驶落地,单车搭载激光雷达数量将增多,中国企业盈利拐点亦将迅速来临。

结语

中国企业亏着钱,把市场做大、把技术做深、把西方对手熬退场,看似赔本赚吆喝,实则是在抢占未来的话语权,等熬过这段阵痛期,等芯片化和国产化彻底落地,那些曾经的亏损,都会变成未来的盈利资本。

现在的亏损不是失败,而是成长的代价,全球9成市场份额在手,国产化持续突破,还有机器人赛道的新增长,中国激光雷达的未来,根本不是西方媒体能嘲讽得了的。

盛达优配-盛达优配官网-正规配资-股票配资网址导航提示:文章来自网络,不代表本站观点。

- 上一篇:国内大的证券公司恒生指数涨0.95%

- 下一篇:没有了